Ook al tegengekomen; winkels zonder betaalterminal? Zonder mogelijkheid om met de kaart of contactloos te betalen? Vervelend, niet?

Laatst ging ik pralines kopen. Ik had voor 57 EUR en haalde mijn kaart boven.

“Wij aanvaarden geen kaarten meneer”.

‘Ook niet voor een bedrag van 57 EUR?’

“Neen, meneer. Daar doen wij niet aan mee. Op het eind van de straat is een bank, daar kan u geld afhalen; ik zal het ondertussen inpakken”. Klantentevredenheid? U mag eens raden of ik zou aanbevelen of niet.

Vanaf deze week, op 9 augustus 2018, zullen handelaars geen kosten meer mogen aanrekenen voor betalingen met een bankkaart; dat mocht voordien om de werkelijke kost te dekken die de handelaar heeft voor het aanbieden van elektronische betalingen. Kaartbetalingen weigeren voor kleine bedragen kan nog wel.

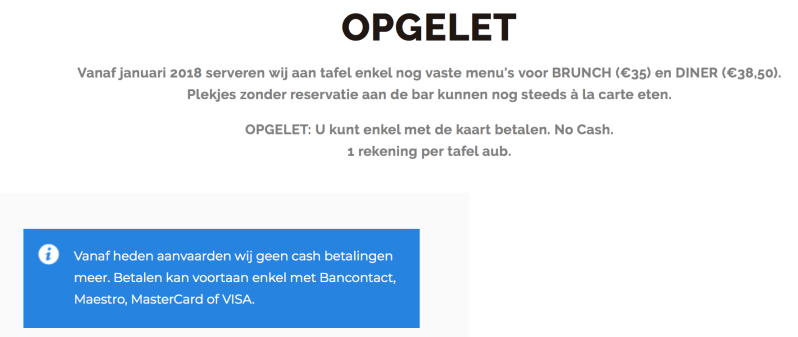

Het komt tegenwoordig ook omgekeerd voor: winkels en horeca die géén cash meer aanvaarden, en uitsluitend kaarten willen.

Cash verdwijnt

Je leest het goed, horeca zonder cash. Enerzijds is de introductie van de Witte Kassa daar niet vreemd aan, anderzijds is cashloos betalen veiliger, handiger, sneller en hygiënischer. Er worden minder fouten gemaakt (kasverschillen) en naar de bank hoef je ook niet meer.

Sterrenchef Kobe Desramaults hanteert in zijn restaurant ‘De Superette’ (Gent) een cards-only-beleid, en de klanten zitten er niet mee in.

Naarmate de cashloze betaalmogelijkheden makkelijker worden, zal cash verder onder druk staan. Als consument heb je debet- en kredietkaarten ter beschikking, contactloze mogelijkheden via NFC (bijv. GooglePay) en als je echt ‘mee bent’, ook wearables.

Lees meer: Krijgen we binnenkort een horloge en juwelen van de bank?

Bank-apps

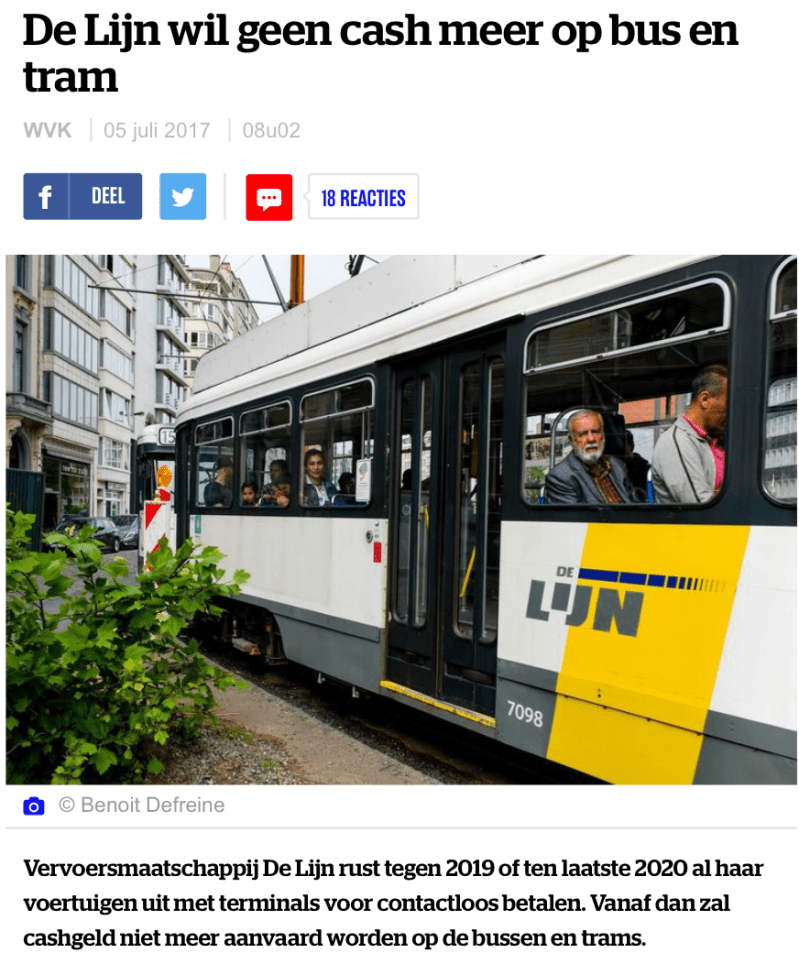

En dan hebben we het nog niet over de bank-apps die steeds vaker extra betaalmogelijkheden aanbieden. Nu reeds zijn er bank-apps, zoals KBC Mobile, waar de elektronische maaltijdcheques, ecocheques en cadeaucheques (Monizze-kaart) werden geïntegreerd, je de parking kunt betalen met de ingebouwde “4411” en na de zomer (2018) een rit bij De Lijn kan betalen. Met het nieuwe verkoopkanaal via de bank-app wil De Lijn het op termijn mogelijk maken om zonder cash de bus of tram te nemen.

Lees meer: Over digitaal sparen, mentale barrières en de evolutie van bank-apps.

Heel wat banken hebben bovendien ook nog eens een Bancontact-mogelijkheid ingebouwd in hun mobiel bankieren app. Payconiq, daar heb ik het iets verderop over.

Gaat de neerval van cash te snel? In Zweden lijken ze er last van te hebben.

Gaat het te snel?

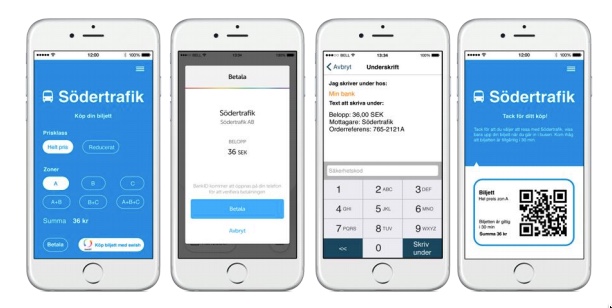

In Zweden is met cash betalen de laatste jaren echt in onbruik geraakt, en betaalt de meerderheid met de smartphone of kaart (80% tot 95% in de detailhandel). Je goed hart tonen en wat cash in een bekertje gooien bij een bedelaar of nobele straatmuzikant? Ben je gek! Daar hebben ze Swish voor.

Swish is een mobiel betaalsysteem in Zweden. Een dikke 52% van de Zweden gebruikt Swish maandelijks. De dienst werd in 2012 gelanceerd door zeven grote Zweedse banken, in samenwerking met de Zweedse centrale bank.

De Swish-dienst werkt via een smartphonetoepassing waarbij het telefoonnummer van de gebruiker verbonden is met zijn bankrekening en waarmee in real time geld kan worden overgemaakt. Dat het geld meteen op de rekening zichtbaar is en ook voor online betalingen kan dienen, blijkt een grote troef; naast uiteraard de eenvoud. In mei 2017 had de dienst 5,5 miljoen gebruikers.

De gebruiker moet een rekening hebben bij een Zweedse bank die deelneemt aan het systeem en een nationaal id-nummer, maar het telefoonnummer kan van een ander land zijn.

Binnenkort een bezoekje aan Zweden gepland? Laat die Zweedse kronen dan maar achterwege, tenzij misschien als belegging op je effectenrekening. Heb je ze cash op zak, dan is de kans groot dat je met de biljetten en munten terug thuiskomt.

Horecagelegenheden en winkeliers nemen doorgaans geen contanten meer aan en banken verlagen het aanbod aan geldautomaten. Het gaat daar nu zo snel richting bye bye cash, dat de Zweedse centrale bank aan de alarmbel trekt. Vooral bij ouderen kan het immers een issue zijn, en natuurlijk de volhoudende cashgebruikers.

De Riksbank (de Nationale Bank van Zweden) bevraagt elke twee jaar de bevolking naar hun mening over cash en daaruit is toch een stijgend ongenoegen te merken. Het gaat blijkbaar te snel. In 2014 was 8% zeer negatief tegen de afname van contanten; in 2016 was dit 16%. Sommigen zien het ook simpelweg als een recht en het zou ook negatieve rentes makkelijker kunnen maken voor de banken (mocht de wetgeving dat toestaan).

Opvallend, er gaan stemmen op om een digitaal equivalent te bieden, waarmee dan in alle anonimiteit cashloos betaald kan worden.

Vertrouwen

In Zweden gaat het dus snel. Ze hebben er ook wel een groot vertrouwen in de samenleving onderling, en tegenover banken en de overheid. Dat durft in België wel eens anders zijn. Statistieken tonen aan dat dit terecht is; het land behoort tot de minst corrupte landen ter wereld.

De Scandinavische banksector durft dan ook volop innoveren en niet toevallig is het ook de heimat van menig fintech (denk maar aan Tink).

Lees meer: Over Tink: Online bankieren zal nooit meer hetzelfde zijn.

Het cashloos betalen is voor veel bedrijven een opportuniteit om afscheid te nemen van het gedoe rond cash, en in één moeite aan klantenbinding te doen. Voor de koffiecafés van “Espresso House” bestaat er al een app die als digitale portemonnee fungeert en de gebruiker 10 procent korting biedt.

Hoe zit dat in België?

In België was BNP Paribas Fortis de eerste bank die GooglePay introduceerde (maart 2017). En hoewel het land daardoor bij de koplopers zit, is België één van de Europese landen waar nog het meeste cash geld in omloop is. Belgen betalen nog graag met cash: we halen elk jaar gemiddeld meer dan 3.500 EUR af aan geldautomaten.

Vergelijken we dat met Zweden; waar 80 procent van alle transacties cashloos gebeuren, en contant geld nog maar 2 procent van de Zweedse economie behelst (bron: Riksbank), dan is er nog een lange weg af te leggen.

#WhatsNext ziet ook België en Nederland evolueren naar steeds minder cash.

Payconiq

In België is Bancontact, sinds 1989 actief in elektronische betalingen, de marktleider. Uit het “Grote Bancontact Betaalonderzoek 2017” blijkt dat de manier waarop we betalen inderdaad verandert. Bij de bevraagden zegt 29% te denken dat er over tien jaar geen cash meer bestaat en twee op de drie Belgen heeft nog zelden cash geld op zak. Uit een studie van Payconiq (maart 2018) leren we dat 91% van de bevraagden aangeeft het komende jaar zeker met de smartphone te zullen betalen en 60% zou het liefst altijd en overal mobiel betalen.

Maart 2018 zagen we de fusie aangekondigd van Bancontact Company met Payconiq Belgium. De aandeelhouders van Bancontact Company en Payconiq Belgium tekenden daarover een werkovereenkomst op maandag 26 maart 2018. De realisatie van de fusie staat gepland voor einde tweede kwartaal van dit jaar.

Lees meer: Een nieuwe Belgische betaalreus: Bancontact Payconiq Company

De nieuwe Belgische betaalreus zal Bancontact Payconiq Company heten en wordt gesteund door vijf grootbanken. Naast ING, KBC en Belfius zien we ook AXA Bank en BNP Paribas Fortis toetreden.

Bancontact Payconiq Company wil nieuwe innovatieve producten voor zowel binnenlandse als Europese betalingen aanbieden, zoals een eengemaakte betaal-app ‘Payconiq by Bancontact’, maar voorlopig blijven de twee bestaande betaalapps (Bancontact-app en Payconiq-app) beschikbaar. De Bancontact-kaart die we allemaal kennen, blijft ook gewoon verder bestaan en verandert niet van naam.

Door de samenwerking van alle grootbanken binnen Bancontact Payconiq Company, zien we een speler van formaat opstaan en zal de trend richting steeds meer elektronisch betalen alleen maar toenemen. Wat #WhatsNext betreft, toppie!

Wat zegt de wet?

De Federale Overheidsdienst Economie in België is alvast duidelijk: cash blijft het eerste wettelijke betaalmiddel en mag dus niet geweigerd worden. Bij een beschadigd bankbiljet of bij een vermoeden van valsheid, hoeft de verkoper het geld niet te aanvaarden.

Heeft de handelaar onvoldoende wisselgeld in de kassa, dan mag hij een cash betaling weigeren; of ook indien je biljet niet in verhouding staat tot de aankoop (een krant betalen met een briefje 500 EUR). Werd de handelaar recent overvallen of is er een verhoogd risico in de buurt, dan mag cash geweigerd worden maar dat is dan tijdelijk en het moet duidelijk geafficheerd staan.

In Nederland lezen we op de website van de Rijksoverheid: ‘De wet verplicht niemand om wettige betaalmiddelen te accepteren. Een winkelier mag contant geld of betalen met een pinpas of creditcard weigeren. Wel zal hij in de regel aangeven welke betaalmiddelen hij niet accepteert. Bijvoorbeeld via raamstickers of kassastickers.’

Het is wennen, maar het zal zijn.

In elk geval zit het nog vaak in ons hoofd, in oude gewoontes en in ‘onbekend is onbemind’. Naarmate de technologie vordert en toegankelijker wordt (ApplePay is bijvoorbeeld nog niet op de Belgische en Nederlandse markt) zullen we ook hier steeds vaker cards-only-bordjes tegenkomen en kan ik met een gerust hart een doos pralines gaan kopen (die witte!).

Steven Dupont

Op de hoogte blijven van #WhatsNext? Volg ons op:

5 reacties