Een leuk juweel, sleutelhanger, een mooi horloge, een trendy armbandje… binnenkort verkrijgbaar bij uw bank?

Denken we aan mobiele betaalmiddelen, dan denken we spontaan aan een smartphone. Bij mobiel bankieren aan smartphone, tablet, desktop en laptop.

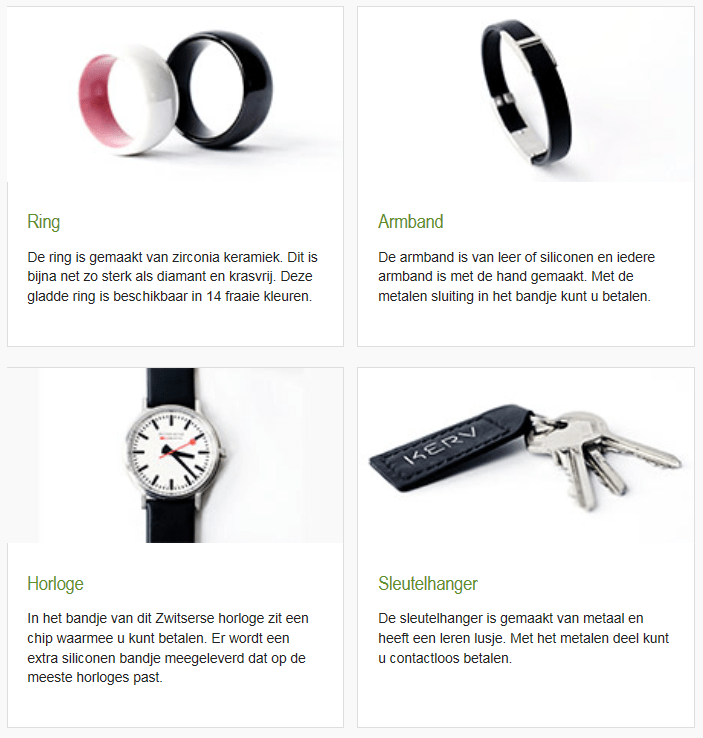

De wearables

Een wearable is iets dat je draagt en waar een computer-element in betrokken is, bijv. smartwatches, fitnesstrackers, Augmented Reality wear (brillen) en sensoren (bijv. om gezondheid te meten).

De Nederlandse bank ABN Amro gaat een stapje verder en experimenteert met wearables als betaalmethode. Ze gaan hierin ruimer dan de klassiekers en denken aan het gebruik van sieraden of accessoires die de NFC-chip voor contactloos betalen bevatten. Het experiment loopt tot juni 2018.

Betaalkaarten met een NFC-chip bestaan al, maar zijn op zich vreemd: moderne technologie (NFC-chip) in een oud betaalmiddel (een plastic kaart). Nergens meer voor nodig; toch?

De betaalkaart zal op termijn overbodig zijn. ItsMe brengt die realiteit nog dichterbij, want maakt het inloggen op mobiel bankieren met een bankkaart overbodig.

De smartphone als bankkaart-killer

Ooit wordt de smartphone de bankkaart-killer. Nu al kun je betalen via GooglePay (voorheen gekend als AndroidPay) en ApplePay. Die laatste is op de Belgische markt nog niet aanwezig. Geef je een zwier aan de wereldbol, kom je ook nog WeChat Pay tegen.

De NFC-chip is, zoals een chip al eens tracht te zijn, dermate klein dat je hem overal makkelijk in verwerkt krijgt. Bij heel wat toepassingen behoeft die zelfs geen elektriciteit. Perfect te integreren in een ring, horloge, sleutelhanger, armband, enz. … Ooit misschien in een piercing? Hopelijk dan wel boven de gordel.

ABN Amro experimenteert er nog maar mee, maar gaat duidelijk de weg op van alternatieven voor de bankkaart.

Voor je het weet staat de betaalkaart als collectors item op eBay te koop, naast de prepaid/oplaadkaarten van telefoonmaatschappijen.

Prepaid-wearables – dus waar de drager vooraf een saldo op zet – bestaan al langer. Maar nu tracht men te werken met een wearable, die gebruik maakt van het saldo op een gekoppelde rekening.

In België kennen we de prepaid-festivalbandjes van TomorrowLand en hun camping DreamVille. Het bandje is niet alleen je toegangsbewijs maar ook het middel waarmee je eten en drank betaalt. De Pearls (de munteenheid van het festival) gingen er vlot doorheen. Snel en comfortabel.

ABN Amro laat 500 testers met NFC-accessoires (van Kerv) rondlopen. Mede op basis van hun feedback zal moeten blijken welke wearable aanslaat.

Ga ik de baan op en ben ik thuis mijn portefeuille vergeten, dan denk ik “hmmm… dat overleef ik vandaag nog wel”. Besef ik op dat moment dat ik mijn smartphone ben vergeten, dan keer ik terug.

Een smartphone is voor mij belangrijker geworden dan het met plastic gevulde stuk leer in mijn achterzak. Zou het niet mooi zijn om geen portefeuille meer nodig te hebben?

In de fitness een flesje water kopen? Naar de locker gaan om je geld te halen? Ben je gek, gewoon betalen met je NFC-armband of fitnesstracker. In het openbaar zwembad een paar baantjes gezwommen en even van de welness gebruik willen maken, maar bij aankomst betaalde je alleen om te zwemmen? Gewoon met je NFC-ring zwaaien. Handig.

Op termijn gaan we meer en meer NFC-integratie tegenkomen, dus geen zot idee.

De gemengde testgroep (alle leeftijden, m/v/x), kreeg van ABN Amro 15 euro op hun wearable. Het horloge blijkt voorlopig de populairste te zijn. Ook de ring slaat goed aan.

Een wearable zorgt voor gemak, eenvoud en snelheid en past perfect in een wereld met Amazon Go stores.

Het vervangt niet alle mogelijkheden maar je hebt wel de meest basale functies altijd bij de hand of om de vinger. Af en toe zal je die smartphone toch nog uit je zak moeten toveren, of dat stukje leer in je achterzak of handtas.

ABN Amro is trouwens niet de eerste. In Australië stelde Bankwest eerder al de ‘Kerv-ring’ ter beschikking aan al zijn klanten. Met de Kerv-ring doe je makkelijk een draadloze betaling. Cijfers geeft Bankwest nog niet vrij maar het product zou erg populair zijn.

WhatsNext? Naast betalen ook in- en uitbadgen op het werk? Je wagen openen? Het alarm van je huis ontwapenen en de voordeur openen? Technisch zou het perfect aan één en dezelfde wearable gelinkt kunnen worden.

Juwelen zijn persoonlijk en reflecteren iets over jezelf. Klanten willen personaliseren. Een ring krijgen van je bank, dat is leuk maar toch ook beperkend. Het zal pas echt aanslaan wanneer je zelf een accessoire kunt kiezen en met een NFC-chip smart maken.

Een ring die herkenbaar is als ‘van de bank’, is een potentieel risico. Een eigen ring met NFC, valt niet op.

De nauwe samenwerking van ABN Amro met Mastercard en DIGISEQ zorgt ervoor dat het product voldoet aan alle eisen voor betrouwbare en veilige betalingen.

Als bedrijf moet je aanwezig zijn op de schermen van je klanten. De battle of the screens is volop bezig en PSD2 maakt het gevecht alleen pittiger.

Let the battle of the wearables begin!

Steven Dupont

#WhatsNext is een Technologie- en Innovatieblog in mensentaal. Op de hoogte blijven? Volg ons op:

5 reacties