De meeste dromen zijn bedrog,… tenzij je er wat aan doet. In dit interview praten we met Maarten Verboven over de Belgische App “Didid”… maak je dromen realiteit!

Dromen

Elke zichzelf respecterende droom durft al eens om budget te vragen en dan is de vraag of je je bestaande middelen wil inzetten, of sparen, of misschien krijg je wel wat hulp van vrienden en familie? In elk geval… money is vaak nodig; want geld – of eerder het gebrek daaraan – maakt vaak het verschil tussen droom en realiteit.

Heb je je zinnen gezet op die gigantische 8K televisie? Een reis naar Australië? Zuid-Afrika? Een renovatie gepland? Doe maar eens zot!

Je kan dromen of je kan er wat aan doen, en goed nieuws… “daar bestaat een app voor”. Een gloednieuwe dan nog wel: Didid

#WhatsNext sprak met Maarten Verboven, hoofd van Didid.

Steven Dupont: Kun je me zeggen Maarten, wat is Didid? En waarom zou ik het gebruiken?

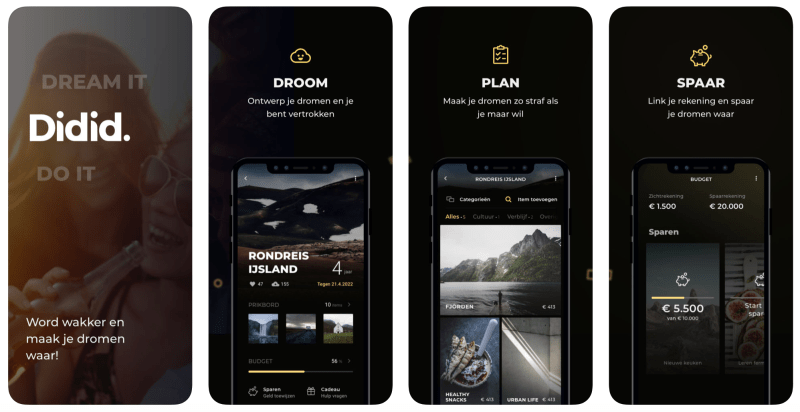

Maarten Verboven: Didid is een sociaal platform, waarin je de zaken waar je al lang van droomt, maar nog nooit hebt kunnen realiseren, kan verzamelen. Didid zal je helpen om die dromen stap voor stap vorm te geven. Daarnaast helpt de app je om het budget van je dromen te beheren, en om stap voor stap te sparen voor je dromen, of om vrienden en familie je dromen te laten sponsoren.

Steven: Moet je je dromen dan verplicht gedeeld zetten?

Maarten: Zeker niet. Hou je je dromen liever geheim, dan kan dat perfect. Hoop je op wat sponsoring; dan is delen natuurlijk wel een troef. Uit ons onderzoek blijkt dat meer dan 80% van de pilootgebruikers hun droomplannen willen delen met andere gebruikers.

Steven: Je creëert in feite een community?

Maarten: Zo is het. Er ontstaat een community waarin dromers mekaar inspireren en mekaar motiveren om hun digitale bucket list te realiseren.

Steven: Maar waarom zou ik Didid gebruiken?

Maarten: Iedereen heeft dromen. En toch, al te vaak blijft het bij vage plannen. Onderzoek wijst uit dat wanneer je je dromen ergens noteert, de kans fundamenteel stijgt dat je ze ooit zal realiseren. Wanneer je je dromen op een stukje papier zet, verandert die droom in een concreet project. Didid is de online variant van dat stukje papier. Een eerste virtuele stap, die je kan bespreken in je omgeving en daardoor misschien wel een steuntje krijgen.

Steven: Gedaan dus met cadeaubonnen voor winkels waar je nooit komt, voortaan kan je dan een droom sponsoren bij verjaardagen enz.?

Maarten: Ja, kan perfect. Of de familie geeft ineens een financieel duwtje. Alles kan. Ze kunnen rechtstreeks een concrete droom (of een onderdeel ervan) ondersteunen. En je zegt cadeaubonnen, maar net zo goed gebruik je het als alternatief voor een huwelijks- of geboortelijst.

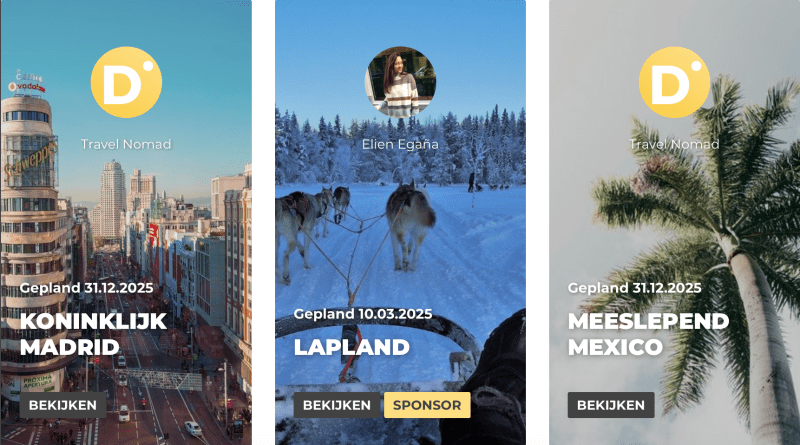

Je wordt uitgenodigd op een verjaardagsfeestje, en merkt dat de jarige een Citytrip naar New York plant. Wel, via de Didid-website kan je een specifiek onderdeel sponsoren.

Steven: Dromen zijn vaak duur. Wel leuk dat je een onderdeel daarvan kan sponsoren, zoals bijvoorbeeld een bezoek aan het “Museum of Modern Art” in New York.

Maarten: Zie het als een persoonlijker alternatief voor de “40 EUR in een enveloppe”.

Steven: Dat is inderdaad een klassieker. De app is alvast leuk opgebouwd, knappe interface ook.

Maarten: Dank u. We zijn al een tijdje achter de schermen aan het testen met gebruikers, en passen de interface continu aan.

Steven: Hoe kwam het idee eigenlijk tot stand? En vergeef me de flauwe zinspeling, maar ontstaan uit een droom?

Maarten: Een beetje wel. Het was de start-up studio Bundl die met het initiële concept op de proppen kwam tijdens de International Hackathon van BNP Paribas. Een aantal collega’s van Hello bank! pikten het idee vervolgens op, en werkten het concept verder uit met Bundl. Zij slaagden erin om de directie van de bank te overtuigen van het potentieel van het idee, en er werd beslist om een startup te creëren om het idee alle kansen op slagen te geven.

Wat is Bundl? Bundl is een corporate startup studio die innovatie accelereert binnen grote ondernemingen door samen vernieuwende business modellen te bouwen en te lanceren. Bundl heeft in haar klantenportfolio merken zoals Nike, Telenet, Coca Cola, Microsoft, Philips, Maxeda en Niko.

Steven: Waarom Didid dan niet integreren in de bancaire apps van BNP Paribas Fortis, zoals Easy Banking en de Hello bank! app.

Maarten: Didid is geen bank. De missie van Didid is om haar gebruikers te helpen om hun dromen vast te pakken en te realiseren. Het sparen voor die dromen is daar een klein onderdeel van, maar Didid gaat een stuk verder.

Bovendien is Didid niet voorbehouden voor klanten van BNP Paribas Fortis. Iedereen kan in Didid aan de slag met zijn dromen.

Steven: OK, duidelijk… klinkt goed.

Maarten: Vonden wij ook. Een idee, een droom,… het heeft veel weg van elkaar. Wij gingen er als Belgische start-up mee aan de slag en we denken dat iedereen dat kan. Een beetje structuur, planning en budgettering kan daar zeker in helpen. Met Didid volg je stap voor stap de evolutie van je budget op.

Steven: En het delen is daar een belangrijk element in?

Maarten: Het budget en de voortgang staan nooit gedeeld. De droom is wel deelbaar. De app maakt het mogelijk om altijd en overal nieuwe dromen aan te maken of eraan te sleutelen. En door die dromen te delen ontstaat er inderdaad een inspirerende community van dromers.

Steven: Interessant. En de app is beschikbaar?

Maarten: Ja, gratis beschikbaar in de App Store en op Google Play. We zijn live sinds 12 maart 2019.

Steven: Dus een gebruiker downloadt de app, en wat dan?

Maarten: In principe zal je na het downloaden van de app starten met het aanmaken van een droom of dromen. De eerste gebruikers gaan pas in 2de instantie hun bankrekening(en) koppelen, en effectief beginnen sparen.

Steven: Wat is het verschil tussen sparen via Didid en sparen via een traditionele bancaire applicatie?

Maarten: Gewoon sparen op een spaarrekening is een vrij doelloos gegeven. Je stapelt spaargeld op, zonder een duidelijk beeld wat je met dat spaargeld gaat doen, hoeveel spaargeld je juist nodig hebt, …

Steven: Ja, en ook omgekeerd eigenlijk, want wanneer ik geld van mijn klassieke spaarrekening haal, dan voel ik niet meteen wat de impact daarvan is.

Maarten: Didid maakt voor de gebruiker dus zichtbaar wat hij/zij kan doen met dat spaargeld. Of hij/zij on track is met zijn spaardoelstellingen. Of dromen haalbaar zijn binnen de vooropgestelde timing, enz.

Steven: Het geeft inzichten. Wanneer ik dan doelgericht spaar via Didid, en spaargeld weghaal, dan voel ik meteen welke dromen er potentieel in het gedrang komen.

Steven: En die spaarrekenig koppelen, kun je dat dan vergelijken met de account aggregatie die we bij de grootbanken ingang zien vinden?

Maarten: Het is vergelijkbaar ja. Didid maakt als een van de eerste Belgische bedrijven gebruik van een belangrijke wijziging in de Europese wetgeving, de PSD2-richtlijn. Op dit moment kunnen de rekeningen van BNP Paribas Fortis, Hello bank! en Fintro al aan de app gekoppeld worden. We hopen om in de nabije toekomst ook klanten van andere banken de mogelijkheid te kunnen bieden om hun rekening te koppelen.

Steven: Een rekening koppelen is verplicht?

Maarten: Neen, de app aan je bankrekening koppelen is enkel nodig als je de spaarfunctionaliteiten wilt gebruiken. Om de app te kunnen gebruiken moet je wel minstens 18 jaar oud zijn en een smartphone hebben.

Steven: Ik zag dat bedrijven ook kunnen adverteren op Didid en zelfs een eigen profiel aanmaken. Kunnen ze dan ook dromen in Didid creëren?

Maarten: Op vandaag is dit nog niet mogelijk. Onze terms & conditions laten enkel particuliere gebruikers toe.

De onvergetelijke herinneringen zijn het enige onbetaalbare.

Steven: Stel, ik heb veel dromen. Hoe verdeel je dan de spaartegoeden?

Maarten: Je kan je beschikbare spaargeld verdelen over meerdere dromen en droomitems. Zo spaar je doelgericht en zie je exact welk bedrag je reeds gespaard hebt per droom of droomitem. Het geld blijft gewoon op je spaarrekening bij je bank staan. Via Didid heb je eigenlijk een visuele voorstelling van het geld dat je beschikbaar stelt voor de geselecteerde dromen en droomitems.

Steven: Dus ik koppel mijn rekening en ik kan aan de slag. En vrienden en familie kunnen me helpen. Maar zij hebben de Didid-app misschien niet. Wat dan?

Maarten: Zij kunnen terecht op de website https://didid.be/ en gaan daar naar “Iemand sponsoren”. Ze zoeken de vriend op de Didid-site, kiezen een bedrag, krijgen een bericht in hun mailbox en schrijven geld over. Klaar!

Steven: Voor alle duidelijkheid, het geld dat op mijn zicht -of spaarrekening staat is niet zichtbaar voor anderen?

Steven: Voor alle duidelijkheid, het geld dat op mijn zicht -of spaarrekening staat is niet zichtbaar voor anderen?

Maarten: …inderdaad volledig afgeschermd. Je kan geld ontvangen, je kan je droom delen, maar uiteraard blijft je financiële situatie geheim. We zijn daar streng in. Financiële gegevens worden nooit doorgegeven of verkocht aan derden!

Steven: Dat is op vlak van privacy. Wat met de veiligheid; het gaat immers om geld.

Maarten: We hanteren dezelfde veiligheidsmaatregelen als een klassieke bank-app. Didid zelf is geen bank, maar werkt wel samen met banken. Je geld blijft dus altijd op je eigen bankrekening staan. Ook als je overschrijvingen initieert via Didid, is het nog altijd je bank die zorgt voor de verwerking ervan. Alle transacties gebeuren dus in de veiligste omstandigheden.

Steven: Top. Bedankt voor dit gesprek en nog veel succes gewenst!

Maarten: Graag gedaan, dank u.

Steven Dupont

#WhatsNext is een Technologie- en Innovatieblog in mensentaal. Op de hoogte blijven? Volg ons op: